El Servicio de Rentas Internas (SRI) emitió una nueva resolución que introduce cambios importantes para los contribuyentes bajo el Régimen Simplificado de Emprendedores y Negocios Populares (RIMPE).

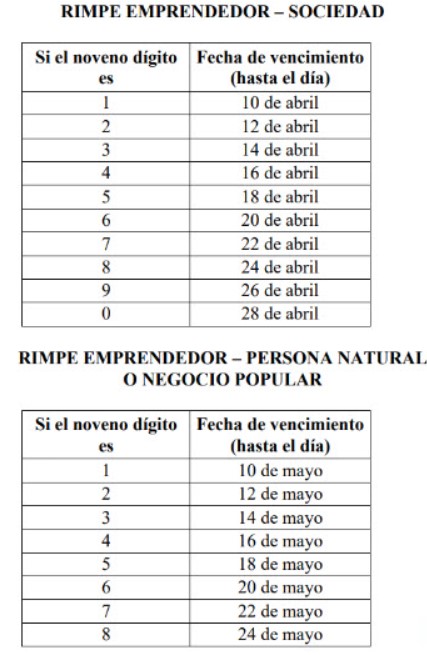

Entre los ajustes más relevantes se encuentran la modificación de las fechas para realizar las declaraciones, las cuales ahora dependerán del noveno dígito del RUC, así como nuevos procedimientos para cambiar la condición entre emprendedores y negocios populares.

Además, se establecen obligaciones formales que incluyen la necesidad de llevar contabilidad o un registro de ingresos y gastos, y la emisión de comprobantes de venta y documentos complementarios. Las sociedades sujetas al RIMPE estarán obligadas a llevar contabilidad en todos los casos.

Algunas actividades ya no podrán acogerse al régimen RIMPE, como los servicios profesionales que requieren un título de tercer nivel, las actividades de comisión, las rentas de capital no asociadas a procesos productivos, y el trabajo en relación de dependencia.

En cuanto a la emisión de comprobantes, los emprendedores deberán hacerlo electrónicamente, mientras que los negocios populares pueden optar por notas de venta preimpresas o electrónicas.

La declaración del IVA será semestral bajo ciertas condiciones, con el pago mensual del impuesto según el noveno dígito del RUC.

Estos cambios buscan evitar el uso indebido de los beneficios del régimen, aumentar la capacidad recaudadora del SRI, y reducir la informalidad tributaria, según el analista tributario Felipe Montalvo.

0 comentarios